電改將推動用電成本下降 清潔能源競爭力增強

來源:無所不能 | 0評論 | 4704查看 | 2017-12-05 09:43:00

中國是世界第二大經濟體,也是第一大電力市場,無論是發電裝機還是發電量均穩居世界第一。隨著中國經濟結構性轉型的逐漸深入,清潔能源成本的快速下降,特高壓輸電技術以及分布式能源的興起,中國的電力行業也出現了許多新趨勢。伍德麥肯茲作為業界領先的能源咨詢公司,利用專有的電力模型分析工具和數據庫,對中國電力市場進行展望。

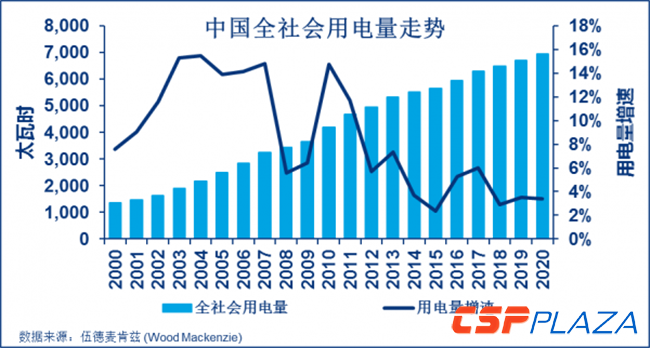

中國中長期用電量將持續走低

中國的全社會用電量曾長期保持兩位數的增長,但隨著中國經濟逐漸進入新常態,用電量的超高速增長風光不再,尤其是2015年用電量增速創下二十年來的新低。但是2016年用電量觸底反彈,我們預期2017年增速將達到6%左右。用電量的持續反彈與2016年下半年推出的基礎設施建設計劃帶動的高耗能產業高速增長密切相關。與此同時,居民部門和服務業用電量增速也保持在10%左右。與過去兩年形成鮮明對比的是,部分西部和中部省份用電量增速由負轉正,有效支撐了用電量的持續回暖。

但是伍德麥肯茲并不認為這種用電量的強勢反彈能延續到2020年。過去15年的重化工業浪潮已經成為歷史,而短期的經濟刺激計劃也面臨邊際效用遞減的局面,無法為用電量的持續高速增長提供有效支撐。在中國的二三線以及四線城市仍存在大量的未出售存量住房,中央對房地產業的宏觀調控也在一定程度上遏制了房地產投資過快增長的勢頭。同時,鋼鐵、有色、建材、煉化等行業存在的產能過剩局面并未得到根本改觀,因此我們認為中國的用電量增速將進入長期下行通道,今后三年的增長將位于3-5%的區間,隨后將逐漸過渡到2-3%的低速增長期。這種長期趨勢的背后是中國經濟正在進行的一系列結構調整,低能耗的高附加值制造業以及服務業正在快速擴張,而傳統高耗能行業對經濟增長的貢獻將持續萎縮,單位產值電耗將持續下降。

中國跨區域能源配置格局建立

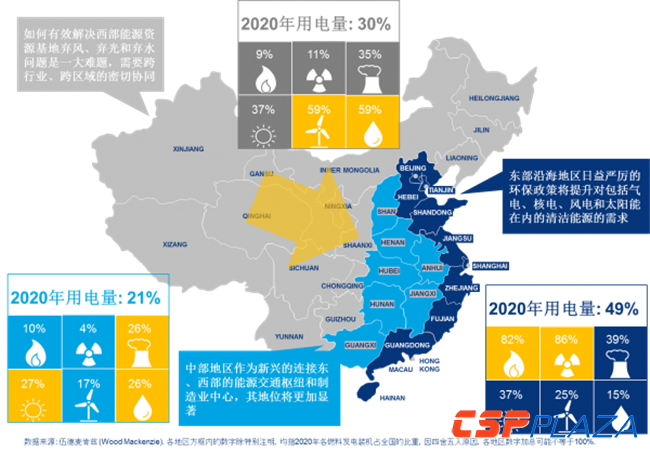

受電力需求放緩以及前期電力項目建設慣性的影響,電力供應緊平衡的局面已經被供應寬松所取代。但是中國存在的能源供需地區不平衡的根本矛盾將長期存在。到2020年,東部沿海地區用電量仍將占全國用電量的一半左右,但是其發電裝機總量僅占全國的40%,仍需要從中、西部地區大量調入能源以滿足需求的增長。作為鮮明的對比,廣袤的西部地區經濟欠發達,仍以能源資源經濟為主,用電量僅占全國的30%,但卻集中了全國近60%的水電、60%的風電,40%的太陽能光伏以及規模與東部地區相當的煤電裝機。這種局部的供應過剩導致西南和三北地區出現嚴重的棄水、棄風和棄光現象。為了解決西部地區的新能源限電問題并滿足中、東部地區的用電需求,建立大規模的西電東送及北電南送通道就成為必然選擇。

特高壓輸電通道建設力度將加大

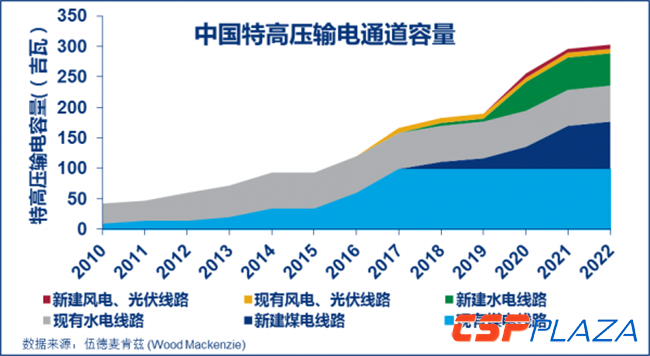

特高壓輸電最初是為了滿足東部地區電力需求而興建的,但隨著近年來中、東部地區霧霾污染的加劇,國家進一步強化了特高壓輸電通道的“治霾”屬性。2013年大氣污染防治行動計劃特別提出興建12條跨區輸電通道作為污染治理的重要組成部分,其中包括8條特高壓交、直流輸電線路。根據伍德麥肯茲的統計,截至2017年底中國將擁有總計166吉瓦的特高壓輸電容量,其中約六成為煤電線路。最近中國又宣布將建設約33吉瓦的特高壓線路專門用于輸送西南地區的水電。我們預計到2022年,中國的特高壓輸電容量將快速攀升達到約300吉瓦。

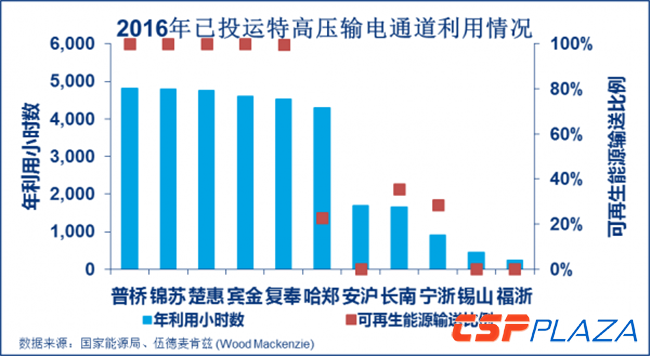

非水特高壓輸電通道利用率不甚理想

雖然特高壓輸電容量將快速增長,但這并不意味著輸電電量也將出現等比例的增長。事實上,基于伍德麥肯茲的專有電力模型,我們預計到2022年,向整個東部地區的輸電電量也只占東部總用電量的20%左右。理論上,這個比例甚至可以翻一番,達到40%。那么是什么原因導致輸電容量和輸電電量之間存在巨大的落差呢?特高壓通道較低的利用率是關鍵。

根據國家能源局發布的2016年已投運特高壓輸電通道利用情況統計,非水特高壓線路年利用小時數普遍低于2000小時,僅為設計值5000小時的40%。除了技術故障之外,東部發達地區存在的地方保護主義思潮是導致輸電通道低利用率的重要原因。從保護地方發電集團利益,保證稅收、就業的角度出發,沿海發達省份有意削減區外電力輸入規模。這種趨勢在近年來東部地區用電量增速放緩以及本地發電裝機容量快速增長的背景下顯得更加突出。

電改將推動用電成本下降

顯然,光是具備了特高壓輸電通道這個“硬件”還不能解決跨區配置能源資源的問題。另一個關鍵的推手在于大力推進電力體制改革,建立適應市場條件下電力跨省、跨區調度互濟的有效機制。自從2015年以“管住中間放開兩頭”為特征的新一輪電力體制改革全面鋪開以來,中國的電力市場建設走上了快車道。2017年上半年,中國的直購電和集合競價交易電量占社會用電量的22%。三年后這個比例將達到70%左右。

越來越多的煤電將被迫參與市場化交易,其平均交易價格也將持續低于平均上網電價。鑒于水電、氣電等清潔能源參與市場化交易的價格降幅較大,國家通過建立和完善優先發電制度對其加以保護,確保清潔能源的優先調度權,提升清潔能源在發電構成的比重。競爭性的電力市場和輸配電價改革將推動平均社會用電成本下降,增加制造業的競爭力。

“一帶一路”沿線電力基礎設施投資將增加

中國用電量增速放緩和電力供應持續過剩正導致國內電力基礎設施投資增速進一步放緩。越來越多的中國電力企業開始放眼海外進行資產并購重組,或者直接投資建廠。過去十年,中國對亞洲其他國家的電力投資額逐漸增加,電源投資主要集中于煤電和水電。風電、光伏等可再生能源投資近年來也出現快速增長。

隨著更多的國家響應中國的“一帶一路”倡議,歡迎中資企業參與當地的能源項目建設,我們預計中國通過中資國有商業銀行、亞洲基礎設施投資銀行、絲路基金等渠道在一帶一路國家的電力項目投資將出現爆發式增長。中國的海外投資將成為亞洲新興市場電力基礎設施建設不可或缺的資金來源。

相關閱讀

- 碳市場應與電力市場相互協調

- 電改打破傳統電力市場壟斷 售電公司迎來歷史發展機遇

- 我國需加強省級電力市場交易工作的指導和監管

- 區域電力市場建設步履緩慢 省間利益分配成最大難題

- 煤電止虧關鍵在于建立健全電力市場體系

- 區域電力市場形成仍有難度 擴大市場交易規模將成電改重點

- 電力市場交易規模向縱深發展 發電行業應保持理性

- 2017春季電力市場: 機制規則不斷完善 規模結構走向縱深

- 電力行業要做好碳交易示范 碳市場應與電力市場相協調

- 國家加快電改步伐 或促電力市場直接交易

- 2016年電改取實取勢并重 電力市場化架構初步建立

- 電力市場化改革不只降電價更應完善交易規則

- 推進電力市場化改革需基礎設施支撐

- 電力市場化改革會影響電力安全?

- 德國電力市場2.0對中國的啟示

- 新政策確立儲能參與電力市場交易身份與地位

- 電力市場進入雙降雙低通道 五大發電集團齊喊降本保增長

- 能源互聯網推動協調電力市場資源配置

- 看德國電力市場如何突破可再生能源消納難題

- 能源互聯網與電力市場化的關系

- 歐洲(德國)電力市場“負電價”

- 太陽能在全球19個電力市場實現了平價?

- 中國電力市場化改革回顧及評析

- 太陽能高補貼扭曲意大利電力市場

- 三大主因拉動我國用電快速增長

最新評論

0人參與

馬上參與

最新資訊

-

-

3小時前 14:57

3小時前 14:57 -

4小時前 14:07

4小時前 14:07 -

4小時前 13:47

4小時前 13:47 -

8小時前 09:35

8小時前 09:35 -

9小時前 09:29

9小時前 09:29 -

9小時前 09:22

9小時前 09:22 -

9小時前 09:18

9小時前 09:18 -

昨天 09-16 13:34

昨天 09-16 13:34 -

昨天 09-16 10:05

昨天 09-16 10:05 -

昨天 09-16 09:39

昨天 09-16 09:39 -

昨天 09-16 09:09

昨天 09-16 09:09 -

昨天 09-16 09:05

昨天 09-16 09:05 -

前天 09-15 17:06

前天 09-15 17:06 -

前天 09-15 16:53

前天 09-15 16:53